扫描小程序二维码

掌握全部房产资讯

安居客深圳 2023-12-28 18:27:00 662

2023年已进入倒计时,今年的深圳楼市可谓是毫无波澜!

政策从一开始犹抱琵琶半遮面,到现在光明正大赤果果,市场有过起伏,但终究归为平静,这一届的购房者心态真的是非常稳。

虽然有一些不尽人意,但是今年也有许多突破,见证了许多历史时刻。曙光已现,明年定是一个好年!

下面我们用十个关键词,回顾一下即将过去的2023年深圳楼市。

01

可售人才房

从去年底深圳第一批可售人才房上线,到今年全年,可售型人才房绝对是深圳市场的最大热点。

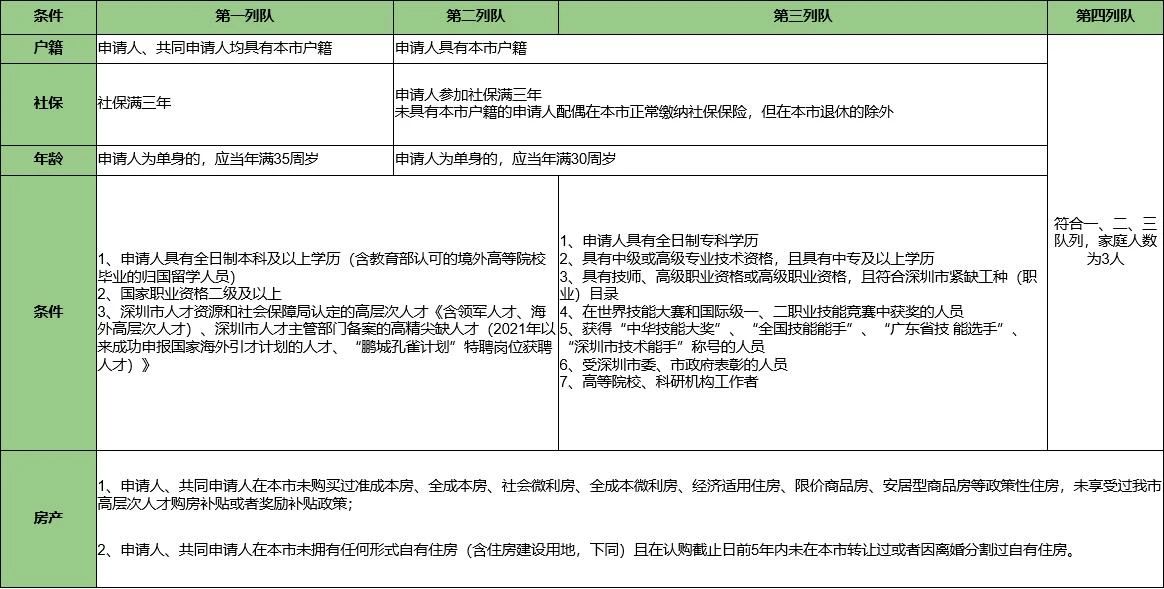

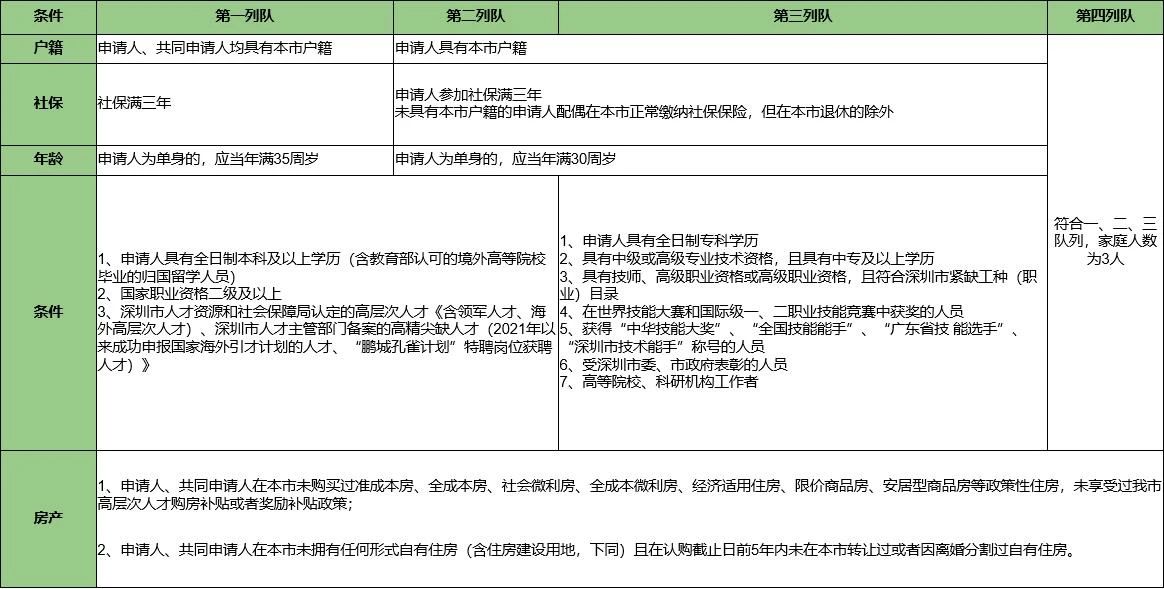

人才房出来之后,深圳先后两次放宽申请条件,在去年的基础上,今年先后增加了第二列队、第三、第四列队。

据统计,深圳今年已配售及在售中的项目有18个,供应总量超12000套,累计超10万家庭参与申购人才房,目前已有10多个项目售罄,部分进入常态化配售的项目也仅剩少量房源,整体去化率高达80%以上。

深圳市场冷清,商品房销售不理想,但是如果叠加了人才房的这部分量,其实整体看并不差。

今年7月3日,住建局发布了《深圳市共有产权住房管理办法》,明确表示未来不再安排建设人才住房,因此人才房也变成了稀缺品,等于是卖一套少一套,因此大家要珍惜最后一批人才房。

据不完全统计,深圳还有19个未入市的人才房项目,总计房源1万多套,不过也有一些项目据说是停工状态。

12月15日,深圳市房屋租赁运营管理有限公司就2024年可售项目集中开盘服务发布公开招标,共涉及到8个配售项目,其中6个含可售型人才房,除刚于12月15日结束线上申购的安居华越龙苑外,总计约2169套房。

6个项目分别是福田区的安居景贤阁、龙华区的安居越龙苑和安居中龙苑、宝安区的安居福汇阁、坪山区的安居泰和苑与安居安居梓和苑。其中安居华越龙苑已于12月15日结束线上申购,所以是否会有剩余房源需要看后面选房结果,其余5个项目均有房源待公开配售。

02

“取消”二手房指导价

今年上半年,深圳楼市最大的一记猛药,便是“取消二手房指导价。”

虽然没有正式的官方文件,但是实际上二手房已不再按参考价办理按揭。但是对于这个政策,官方的态度却值得玩味,非常低调。结构平台对外还要以指导价公示,但是银行却不再按照指导价按揭。

深圳相关部门已向部分中介机构发通知,要求其平台对外展示的房源价格必须严格按照指导价进行公示,不以指导价进行公示的,相关部门将视情况进行企业约谈或暂停交易系统权限。另据记者从多家中介机构了解,尽管深圳二手房参考价政策不做调整,但银行核定房价以网签备案价和评估价孰低为准,参考价仅作参考。

不过这个政策,可以总结为最温柔的“猛药”。

原本以为可以大展神威,一阵雄风,没想到却只是纸老虎。短暂的几天行情也大部分是业主的自嗨,马上行情就呈现“倒v”趋势下探,甚至行情还不胜取消指导价之前。大抵是因为之前还有个盼头,现在盼头实现了,却大失所望,因此市场也大失所望。

03

住房公积金新规:最高可贷126万

住房公积金出台新规,加大了对购买首套住房、多子女家庭购房、购买绿色建筑住房等的公积金贷款支持力度。生育二孩及以上多子女家庭买首套房,公积金贷款最高额度可上浮30%

4月7日正式实施《关于进一步明确我市住房公积金提取业务有关事项的通知》和新修订的《深圳市住房公积金贷款管理规定》。

深圳市住房公积金管理委员会印发《深圳市住房公积金贷款管理规定》 ,其中明确公积金贷款可贷额度不高于单套住房的公积金贷款最高额度。单独申请的公积金贷款最高额度为50万元,申请人和计算可贷额度的共同申请人共同申请的公积金贷款最高额度为90万元。

04

中海125.32亿竞得深超湾宅地

深超总22年来,唯一宅地 !

深湾超总(T207- 0060)地块,6月30日拍卖,最终由中海竞得!

该地块共有六家房企报名,分别是华润+建发、中海、保利发展、招商+华发、中铁建、越秀。据了解,华润和中海对这块地势在必得。

历经1个半小时,出价39次触顶后,开始竞自持的租赁住房建筑面积,华润、中海、保利、招商都很积极,

原本竞争是在华润+建发联合体、保利发展之间展开,经历百轮举牌,中海突然杀出,一举止战。最终中海以125.32亿+竞配自持租赁58500㎡竞得。

深湾超总宗地T207- 0060,出让总面积36293.5㎡(其中道路用地面积 1684.69平方米);土地用途为二类居住用地,城市道路用地,项目整体限高200米。

出让宗地住宅部分拟建设普通商品住房,建成后普通商品住房平均销售价格不高于13.33万/㎡(不含室内装修价格);竞建设市场租金标准的全年期自持租赁住房。

这是深圳土地出让史上第8块“百亿地王”。此前7块分别归属龙光、恒裕、世茂、招商蛇口与华侨城联合体、融创与华发联合体,其中龙光更是风头无两,百亿地块拿了三个。现在回头看这些房企的辉煌,令人唏嘘,民企仅剩恒裕稳健。

深圳土地出让史上8块“百亿地王”

龙华:龙光玖钻112.5亿

前海:龙光前海天境115.97亿

前海:恒裕金融中心134亿

光明:龙光玖龙台140.6亿

龙岗:世茂深港国际中心239亿

宝安:华侨城&招商蛇口深圳会展湾310亿

宝安:华发冰雪文旅城综合体127.1亿

南山:中海深圳湾超级总部基地宅地125.32亿

05

深圳常住人口首次出现下跌

5月8日,深圳市统计局 、国家统计局深圳调查队公布了《深圳市2022年国民经济和社会发展统计公报》。

根据公报显示,深圳市2022年末常住人口为1766.18万人。其中,常住户籍人口583.47万人,常住非户籍人口1182.71万人。

值得注意的是,截至2021年末,深圳常住人口为1768.16万人。其中,常住户籍人口556.39万人,常住非户籍人口1211.77万人。

据此计算,2022年深圳常住人口下降1.98万人。其中常住户籍人口增长了27.08万人,常住非户籍人口下降了29.06万人。

对于人口下降,从另外一个数据也能反映出来。2022年深圳幼儿园招生人数为17.57万人,同比下降了8.8%。深圳幼儿园在园儿童数量也下降了1%。

06

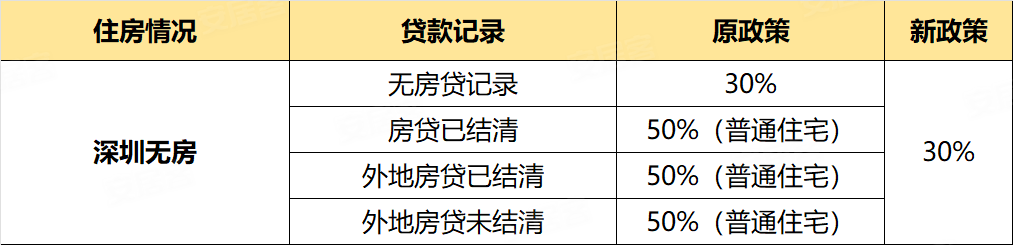

认房不认贷

8月31日,深圳开始全面落实认房不认贷。

深圳市住房和建设局、中国人民银行深圳市分行、国家金融监督管理总局深圳监管局发布了关于优化深圳市个人住房贷款中住房套数认定标准的通知。

划重点:

居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。本通知自2023年8月31日起施行。

说面说了两个重点,以家庭为单位,不是依家庭成员为单位。

在深圳无房的,不论是否有关房贷记录,都按照首套住房贷款,即首套贷款成数与贷款利率。

大家可以看好以下政策前后贷款变化。

认房不认贷这个政策已经预告了很久,今日终于落地。可能还有人不太了解认房不认贷,到底是怎么回事,再给大家复习一下。

什么是认房不认贷?

所谓“认房不认贷”指的是根据借款人名下房产套数来确定其首套房贷款成数,即不管借款人征信报告是是否有房贷记录,只要当前名下没有房子,则再贷款买房都按照首套标准执行。

深圳执行的“认房又认贷政策”,只要有过房贷记录,即便贷款已结清,但在深圳购买首套房,首付最低要五成。也因此,很多买房人的买房计划就卡在提高的这两成首付上。

不管你在其他城市是否有房有贷款,也不管你是否卖掉了房产重新置换,只要你现在手里没房,即可按照首套贷款成数与利率买房。

新政的实施,可以释放一大部分购买力,之前被认定为二套房,贷款需要5成以上的,上车资金门槛高,现在首付从5成变成3成,缓解了资金压力,正好可以上车。

对外地有过贷款记录本地无房及卖一买一的置换需求来说,首付比例及贷款利率将得到较大改善,此政策在降低家庭购房门槛的同时,也降低了购房成本。

07

个人住房贷款利率下调

9月29日起,调整优化个人住房贷款利率下限,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减10个基点,二套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)加30个基点。

按照最新的LPR为4.2%计算,下调后:

首套:LPR-10个基点,即4.1%,相比之前的4.5%,降了40个基点 ;

二套:LPR+30个基点,即4.5%,相比之前的4.8%,降了30个基点。

此次调整降低了居民家庭购房成本,更好满足刚需和改善住房需求,我们来计算一下,按照最新房贷利率,买首套房能省下多少钱?

如果你贷款350万,按照最新的首套房贷利率4.1%来算,月供可以省822元,总还款可以省下29.59万;如果你贷款450万,你月供可以省1057元,总还款省38.05万;如果你贷款550万,月供可以省1292元,总还款可以省46.51万。

08

存量房贷款利率下调

存量房贷利率下调是全国统一的政策。

自2023年9月25日(今日)起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。随着存量房贷利率调整的进行,银行也已做好各项准备工作,多数可在手机银行上操作进行。

09

二套房首付比例下调为40%

深圳从11月23日起调整二套住房最低首付款比例。二套住房个人住房贷款最低首付款比例由原来的普通住房70%、非普通住房80%统一调整为40%。此次调整降低了居民购买二套住房的购房资金门槛,有利于更好满足刚性和改善性住房需求。

大幅降低了二套房的首付比例,如一套500万的房产,以前如是二套房的资格,首付需要350万,而现在仅需200万首付,直接减少了150万。

10

取消750万豪宅税标准

深圳市住房和建设局发布了关于调整享受优惠政策普通住房认定标准的通告。

为更好满足居民刚性和改善性住房需求,经市政府同意,现将我市享受优惠政策的普通住房标准调整为:住宅小区建筑容积率1.0以上(含1.0),且单套住房套内建筑面积120平方米以下(含120平方米)或者单套住房建筑面积144平方米以下(含144平方米)。

而此前的标准是,享受优惠政策的普通住房应当同时满足以下三个条件:住宅小区建筑容积率在1.0(含)以上;单套住房套内建筑面积120(含本数)平方米以下或者单套住房建筑面积144 (含本数)平方米以下;实际成交总价低于750(含本数)万元。

取消750万的豪宅线,以面积来计算,对于购买750万以上的置业者来说可以省下不少税费(普通住宅可以省下5个多点的差额增值税;如果是非满五唯一的住宅,还可以省下0.5%的个税。)

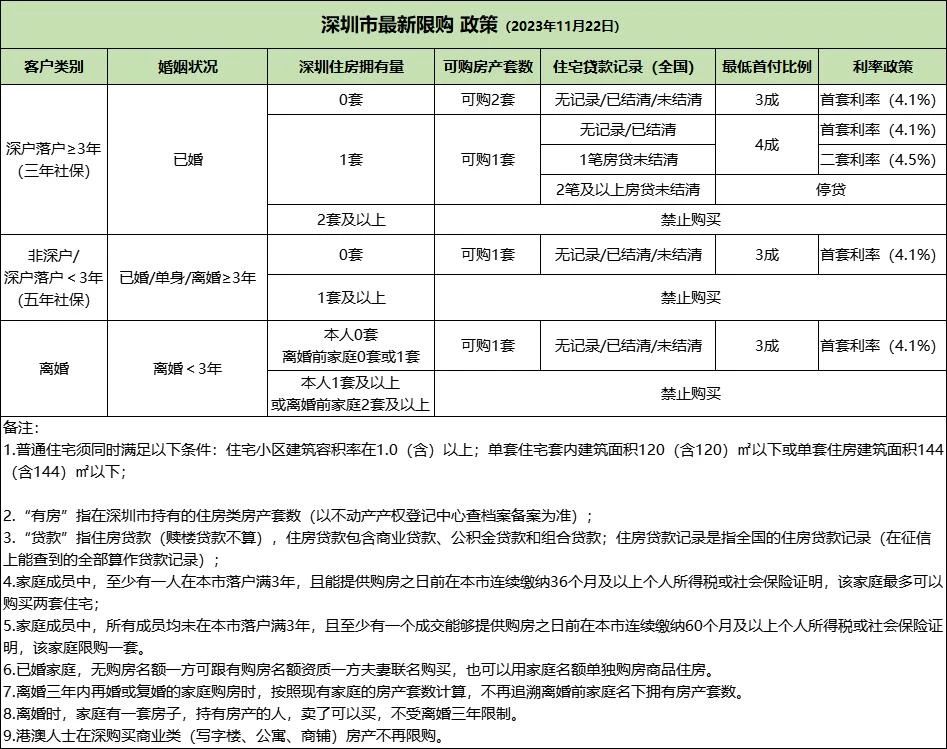

最后附一张目前深圳最新的政策表格

关于我们

薪房通立足大湾区,辐射全国,响应国家“房住不炒”政策,以新房板块快速切入市场,上线以来受到行业内和消费者的欢迎,目前用户已经突破100万。

薪房通是“传统房地产+社交电商”结合下的新物种,它以让天下没有难买的房为愿景,让您“买房省钱,分享赚钱”是传统地产向互联网+地产的蜕变,我们以变革传统面向未来的创新思维,用数字化赋能房产交易,让改变时刻发生!

联系我们

薪房通

service_xft@fangdx.net

薪房通

深圳市龙岗区万汇大厦1111室

首页

全部楼盘

购房资讯

权益保障

粤公网安备 44030702003894号

粤公网安备 44030702003894号